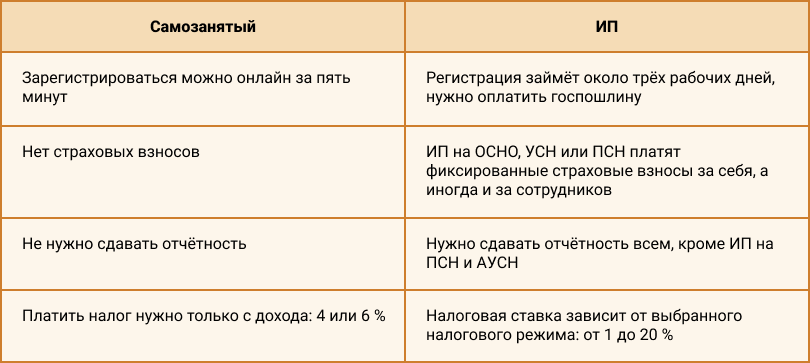

В обоих случаях предприниматель может вести дело в одиночку, платить небольшой налог и пользоваться льготами для бизнеса. Разбираемся, в чём разница и для каких ситуаций подходит самозанятость, а когда не обойтись без ИП.

Долгое время для предпринимательской деятельности нужно было регистрировать ИП или ООО. В 2019 году придумали самозанятость (официально – «налог на профессиональный доход» или НПД). Это упрощённый налоговый режим, рассчитанный на фрилансеров, ремесленников и небольших производителей.

Что значит «упрощённый налоговый режим»?

Пока выглядит так, будто самозанятость по всем критериям лучше. Но не будем забывать, что НПД придумали для микробизнеса. Отсюда ограничения:

- Нельзя перепродавать чужой товар. То есть для перепродажи товаров из Китая на местных маркетплейсах самозанятость не подходит.

- Нельзя работать по договорам комиссии, агента и поручения. Например, самозанятый риелтор не может работать за комиссию от сделки. Но оказывать консультационные услуги – пожалуйста.

- Нельзя продавать товары, подлежащие обязательной маркировке. К ним относятся, например, некоторые категории одежды, обувь, постельное бельё, одежда из натуральной кожи или меха. Полный список здесь.

- Нельзя продавать подакцизные товары: алкоголь, табак.

- Нельзя совмещать самозанятость с другим налоговым режимом. Например, у ИП на УСН есть свой магазин, но параллельно он хочет как самозанятый сдавать квартиру. Так не получится: налоговая сразу заметит нарушение и снимет с учёта.

- Нельзя нанимать сотрудников, но можно привлекать помощников. Подробнее расскажем ниже.

- Нельзя сдавать в аренду нежилые помещения: к ним относятся всё, кроме дома, квартиры или комнаты.

А теперь внимание: ИП тоже может быть самозанятым. Потому что ИП – форма предпринимательства, для которой можно выбрать любой налоговый режим. НПД (самозанятость) – это и есть налоговый режим. Поэтому ИП на НПД также обязан соблюдать ограничения самозанятого, но при этом имеет некоторые привилегии ИП: например, может открыть расчётный счёт в банке. Но чтобы не путаться, дальше мы будем рассматривать отличия самозанятого и ИП на других налоговых режимах.

Регистрация

Оформить статус НПД и стать самозанятым в рамках законодательства РФ могут не только граждане РФ, но и Беларуси, Казахстана, Кыргызстана, Армении и Украины. Граждане России могут зарегистрироваться:

- через приложение «Мой налог» с помощью паспорта и номера телефона,

- через личный кабинет налогоплательщика или учётной записи на «Госуслугах»,

- через банки-партнёры ФНС.

Иностранцы могут зарегистрироваться через личный кабинет налогоплательщика. Процедура занимает в среднем 15 минут и, как правило, налоговая открывает статус самозанятого в тот же день.

Чтобы открыть ИП, также достаточно паспорта РФ. Но, кроме этого, нужно заплатить госпошлину в размере 800 рублей. Подать заявку можно:

- через «Госуслуги»,

- в отделении МФЦ,

- лично в отделении налоговой,

- через сервис ФНС.

Заявку рассмотрят в течение трёх дней.

Налоги

У самозанятых ставка налога зависит только от того, кто заплатил деньги. Если это физическое лицо – 4 %, ИП или юрлицо – 6%. Первое время у самозанятых есть налоговый бонус в размере 10 000 рублей, за счёт которого ставка и вовсе уменьшается до 3 и 4 % соответственно.

Валентина – фуршетный мастер. Когда у неё заказывают фуршет на свадьбу, она платит с этого дохода 4% налога. Если клиент – компания, которой нужен кейтеринг на деловое мероприятие, Валентина заплатит с гонорара 6 %.

У индивидуальных предпринимателей налоговая ставка зависит от выбранного налоговая режима. А режим выбирают исходя из вида деятельности. Например:

- УСН «Доходы минус расходы» подходит тем, у кого большие расходы. Налог в этом случае нужно платить с суммы за вычетом расходов: от 0 (региональные особенности) до 20 %.

- ЕСХН идеален для фермеров и сельхозпроизводителей: в среднем 6 %. НДС 20, 10 или 0 %.

- Патент (ПСН) – это покупка разрешения на определённый вид деятельности: платить нужно будет 6 % от потенциального дохода, который устанавливает регион.

На первый взгляд кажется, что налоговая ставка для некоторых налоговых режимов не выше, чем у самозанятого. Но это не все издержки, которые нужно учитывать.

Страховые взносы

ИП на ОСНО, УСН или ПСН должны платить за себя фиксированные страховые взносы – это 49 500 рублей в 2024 году. Если сумма годового дохода более 300 000 рублей, есть дополнительный пенсионный взнос – 1 % от суммы превышения.

Кроме того, ИП должен платить страховые взносы за своих работников по трудовому договору и по договору ГПХ. В среднем это 30 % в год от дохода за каждого сотрудника. Дополнительно ИП перечисляет 13 % НДФЛ с каждой выплаты работнику.

Самозанятые не обязаны платить страховые взносы, но могут делать это добровольно, заключив договор с Социальным фондом России. Платить за сотрудников тоже не нужно, потому что у самозанятого их быть не может по закону.

Лимиты дохода

У самозанятого годовой лимит дохода – 2 400 000 ₽. При этом месячный доход не важен: можно полгода сидеть без заказов, а потом выполнить один на 1 500 000 ₽. Налог в любом случае нужно платить только с дохода. Но годовой доход для бизнеса довольно скромный. Если превысить лимит, налоговая автоматически снимет с учёта. Восстановить статус можно будет только со следующего календарного года.

ИП должны соблюдать лимиты дохода только на УСН, АУСН и патенте. Но речь совсем про другие суммы: 251 400 000 ₽ и 60 000 000 ₽ в год. То есть ограничения очень условные.

Отчётность

ИП на любом налоговом режиме, кроме патента и АУСН, должен вести налоговую отчётность. В неё входят: ведение книги учёта доходов и расходов, оплата НДС, представление декларации в ФНС. Иногда с этим может справиться владелец бизнеса, но чем больше предприятие, тем нужнее бухгалтер.

У самозанятого отчётности нет: всё, что от него требуется, – это вносить чеки о доходе в приложение «Мой налог» и оплачивать налоги.

Сотрудники

Самозанятый не может нанимать сотрудников и работников по ГПХ на постоянной основе – это называется подменой трудовых отношений. Но может точечно привлекать помощников.

Павел занимается изготовлением мебели. Иногда клиенты просят украсить деревянные столы мозаикой. Тогда Павел отдаёт эту часть работы своему товарищу и мастеру по мозаике Антону.

ИП на всех налоговых режимах может привлекать сотрудников или работников по ГПХ:

- до 300 человек на ЕСХН,

- до 130 человек на УСН,

- до 15 человек на патенте,

- до 5 человек на АУСН.

По итогу можно сказать, что чем больше предприятие и доход, тем больше налог и работы с отчётностью. Самозанятость в этой иерархии – самая первая ступень. Этот режим подойдёт тем, кто только начинает работать на себя или хочет легализовать подработку – репетитором, няней, дизайнером.

Но даже на этом этапе советуем проверить себя:

- Вы планируете работать в основном в одиночку, а ваш доход не будет превышать примерно 200 тысяч рублей в месяц.

- Вы не планируете продавать товары, подлежащие обязательной маркировке, подакцизные товары или перепродавать чужой товар.

- Вы хотите легализовать доходы от сдачи в аренду жилья.

- Вы не будете работать только с одним клиентом и фиксированной выплатой раз или два в месяц. Потому что самозанятость – это про проектную работу и оплату за конкретный результат. В противном случае налоговая может посчитать такие взаимоотношения подменой трудовых отношений.