Система быстрых платежей стала привычным инструментом оплаты в России, хотя появилась не так давно – в 2019 году. По данным ЦБ, в начале прошлого года через систему прошло 436 млн операций на сумму более чем 2,4 трлн рублей. Написали краткий гид по СБП: почему это самый удобный, выгодный и безопасный способ оплаты и переводов в 2023 году.

Что такое СБП

Систему быстрых платежей разработал Банк России при поддержке Национальной системы платёжных карт (НСПК). То есть это отдельная разработка, к которой подключились существующие банки. Главная цель была в том, чтобы упростить процедуру переводов между физлицами и оплаты для бизнеса.

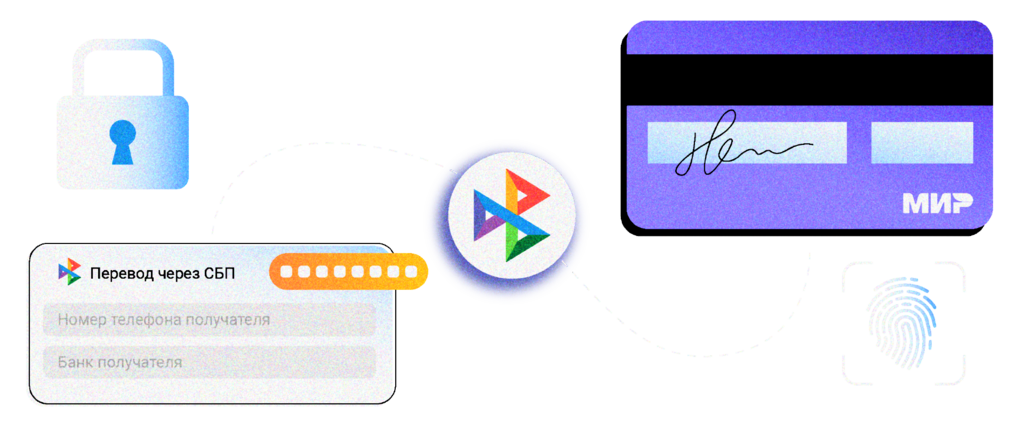

Неважно, какой банк у отправителя и получателя: если оба подключены к СБП, для перевода нужны номер телефона или QR-код и мобильное приложение банка.

В чём отличие СБП от обычных переводов

До появления СБП, чтобы перевести деньги другому человеку, нужно было знать реквизиты карты или счёта и разбираться в комиссиях отдельно для каждого банка. Теперь достаточно номера телефона и названия банка получателя, транзакции проходят в течение нескольких минут, круглосуточно и, главное, бесплатно.

Сценарии использования СБП:

- платежи между физлицами,

- переводы между счетами одного пользователя,

- платежи от физлиц бизнесу (например, при оплате товаров или услуг через QR-код),

- выплаты от бизнеса физическим лицам: возврат денег за товар, микрозаймы, зарплаты работникам.

Возьмём самые популярные сценарии и разберём подробнее на примерах, в чём польза для каждой группы.

Обычные пользователи СБП кроме совершения быстрых переводов могут оплачивать покупки в офлайн- или онлайн-магазинах без банковской карты. Вы наверняка видели на кассе наклейку с QR-кодом: карту можно забыть, а телефон с банковским приложением мы всегда носим с собой. С 2023 года появились функция СБПэй и NFC-таблички.

Для бизнеса СБП выгоднее, чем классическая оплата по карте, по трём причинам: можно принимать платежи без терминала и эквайринга, платить с каждой оплаты пониженную комиссию и упрощать бухгалтерские процессы. Последнее связано с тем, что платежи приходят на расчётный счёт оперативно, что важно для учёта доходов и сдачи отчётности в налоговую.

Важный нюанс использования СБП для бизнеса: подключить оплату через QR-код можно только в том же банке, где открыт расчётный счёт предпринимателя или организации.

Выгоднее всего использовать систему СБП тем, у кого маленький оборот товаров или услуг. Например, небольшим ИП или самозанятым.

Почему это безопасно

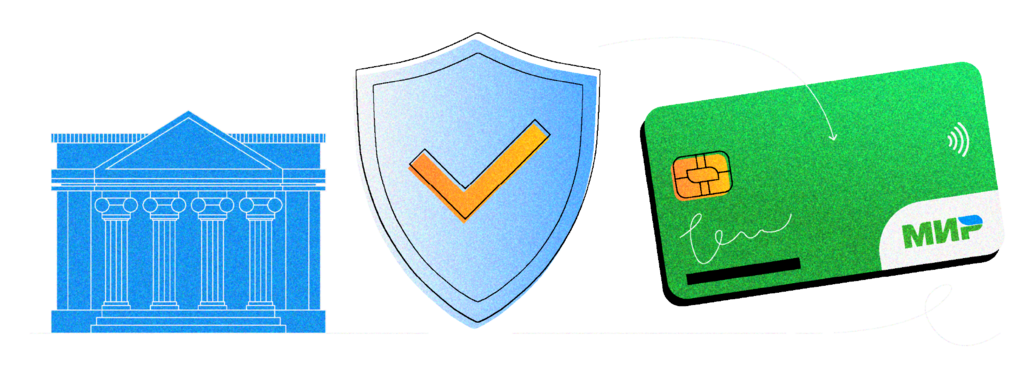

Во-первых, это продукт от Банка России, что уже даёт высокие гарантии безопасности для транзакций. Центробанк использует современные способы защиты финансов от взломов и перехвата платёжной информации злоумышленниками.

Во-вторых, сам способ оплаты считается более надёжным, чем переводы со счёта на счёт: информация о получателе сводится к номеру телефона и названию банка. С этим набором никакой мошенник не сможет получить доступ к банковскому счёту.

Но есть исключения. Например, иногда злоумышленники подключают пользователя к СБП без его ведома и переводят деньги на свой счёт. Однако эта проблема не на стороне системы, а приложений и сайтов, из-за технических ошибок которых преступники получают доступ к номерам телефонов.

Правила безопасности для СБП

1. Чтобы перевести деньги, достаточно номера телефона, названия банка, имени и первой буквы фамилии. Остальные сведения не нужны, и если у вас требуют их – есть повод насторожиться.

2. Храните в надёжном месте пароли от банковских приложений. Если вы записали их на бумаге или в электронном носителе (в заметках на телефоне) и каким-то образом потеряли этот носитель – позвоните в банк и заблокируйте счета и карты.

3. При утере смартфона, на котором был установлен СБПэй (система мобильных платежей), заблокируйте номер телефона через оператора.

4. Будьте внимательны с ссылками на оплату, которые приходят в СМС или на почту. Если вы не покупаете в этот момент товары или услуги онлайн, не открывайте их.

Есть ли у СБП комиссия

Обычные пользователи могут бесплатно переводить через СБП до 100 000 рублей в месяц. Когда лимит исчерпан, появляется комиссия в размере 0,5 % от суммы перевода, но не больше 1 500 рублей. При оплате товаров или услуг комиссии также нет, если продавец (ИП или организация) использует QR-код, чтобы оплата прошла через кассу.

Максимально возможная сумма единоразового перевода через СБП – 1 млн рублей. Но банки вправе устанавливать свои тарифы и лимиты, не выходящие при этом за ограничения Центробанка.

Как подключиться к СБП

Для использования системы не нужно дополнительно в ней регистрироваться или устанавливать отдельное приложение. Обычно функция СБП по умолчанию доступна в мобильном приложении банка. Если нет – её можно включить вручную в личном кабинете или на сайте банка.

Чтобы сделать перевод или провести оплату по СБП, и банк, и оба участника перевода должны быть подключены к системе.

Центробанк допускает к системе только те банки, которые имеют универсальную лицензию, являются участниками платёжной системы «Мир» и соответствуют критериям безопасности.